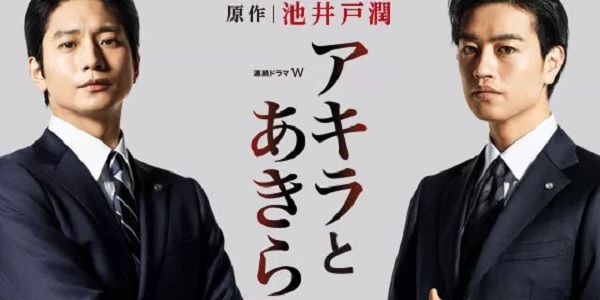

アキラとあきらのあらすじネタバレ感想

wowowのドラマ『アキラとあきら』全9話を観終えました。

池井戸潤原作の銀行モノで、向井理と斎藤工のダブル主演です。

連続ドラマW「アキラとあきら」オリジナル・サウンドトラック

あらすじは、二人の同期銀行マンの生い立ちから片方の退社、創業家一族の社長に赴任して、担当銀行マンと二人で起業存続に奮闘するというお話。

向井理は海運業を営む創業一族の御曹司で、誰からも将来の社長と思われていました。

斎藤工は小さな町工場を営む一家で育ちますが、倒産となり夜逃げ同然で東北の親戚宅へ。

ある日、一人で東北から実家跡へ向かった帰り道、偶然、向井理の送迎車に轢かれそうになり、一回目の出会い。

中学生になり、斎藤工の近所に大型スーパー出店で、スーパーの親会社社長の息子に出会い、二回目の出会い。

向井理は創業家社長の道を捨て、元家庭教師で銀行マンの小泉孝太郎を追うように、斎藤工は幼い頃倒産寸前のときに助けてくれた銀行マンに感銘し、同じ銀行に就職。

新人研修の決勝戦で二人は買い手と貸し手に別れ、後世に語り継がれるハイレベルな応酬を披露。

その後、斎藤工は担当する小さな町工場の倒産に直面し、差し押さえ前に社長の娘の手術費用積立金だけは引き出すよう助言し、そのことが銀行にバレて左遷。

一方の向井理は困難な状況にぶつかりながらも、なんとか成績をあげていきます。

左遷された斎藤工は担当した町工場の融資の件で同期の向井理を頼り、大企業との取引に成功。

この頃には、子供の頃に出会っていたことをお互い知る仲に。

向井理の実家の海運業は、社長だった父が亡くなり、一度は創業家外の常務が社長になるも会社がまとまらず、若い弟が社長に就任。

しかし器も小さく、兄より勝ることを目的としうまく機能せず。

向井理は父の遺言によって、大株主となるも、弟の経営が心配で仕方ありません。

さらには関係会社社長の2人の叔父兄弟も亡くなった本家の兄を越えたい一心で事業拡大と失敗を繰り返しており、バブル絶頂期にリゾート業に手を出し、就任したばかりの弟社長を騙し、巨額の連帯保証人にさせます。

叔父兄弟たちはもともと向井理の勤務する銀行を主要取引していたものの、向井理が融資を断り、ライバル銀行に乗り換えたり。

本店に再赴任してきた斎藤工は向井理の実家海運業を担当し、巨額の連帯保証のこと、叔父たちの会社がリゾート事業に大失敗し、親会社で向井理の弟が社長の海運会社が危機敵状況であるこを向井理に伝え、銀行を辞めて実家の社長になれ、と助言。

ストレスから社長の弟が倒れたこともあって、悩んだ結果、向井理は銀行を退職し社長に就任。

斎藤工と向井理で検討を繰り返し、叔父の子会社を身売りすることに。

斎藤工の幼馴染がM&Aを手がける会社に勤めており、彼の助言もあって、あるビール会社に身売り話を持っていくも、巨額の借金が足枷となって交渉は頓挫。

しかも、身売り話が世間に明らかとなり、それはライバル銀行がリークしたことを突き止め、守秘義務などを盾にこれまでムリな融資をゴリ押してきたライバル銀行に一矢報います。

斎藤工は向井理の会社に巨額の融資をするよう頭の固い上司を説得、頭取までこぎつけ、その頭取は新人研修の際に高い評価を下した当時の部長で、もの無謀とも思える融資の件を了承。

向井理はビール会社がM&Aで望んでいる株式上場を考慮し、起死回生の提案を作り上げ、見事に買収了承を取り付けます。

後日、二人は港で今後の互いの活躍を誓い、二人で港を歩き始めてエンディング。

wowowのドラマには珍しく9話という長編でした。

それにしてもwowow+池井戸潤のドラマ、やたら多いですね。

実は原作はおろか、事前情報を何も知らなかったので、二人のあきらがライバル同士で足の引っ張りあいみたいな展開を予想していて、終盤近くまでずっとそう信じ込んでいたので、個人的な勘違いによって勝手にどんでん返しみたいな印象を受けてしまいました 笑。

まぁ、かなり現実離れした展開ですけど、原作についての感想は割愛します。

実は、斎藤工という役者自体まったく知らなかったのですが、向井理と比較して、圧倒的に演技が上手いなぁと思った次第です。

向井理は眉毛の動きで表情作るため、観ていてそればかり気になってしまうのと、眉間にシワ寄せるシリアスな表情でも特徴ある口元のせいで、なんだかいつも笑みを浮かべている感じでした。

そんな向井理と共演したおかげで、斎藤工が余計に演技巧く見えたのかもしれませんが。

とはいえ、どちらのファンにも堪らない作品であることは間違いありません。

『アキラとあきら』、向井理と斎藤工のファンの方々に、大変オススメなドラマだと思います。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。